Rating MCC: Il passaporto per finanziamenti PMI e garanzie pubbliche

Che cos'è

Il Rating MCC (Rating Mediocredito Centrale) è un indice fondamentale per tutte le PMI che intendono richiedere un finanziamento, poiché verifica l'ammissibilità alla garanzia pubblica del fondo PMI, attraverso la valutazione del merito creditizio dell'impresa.

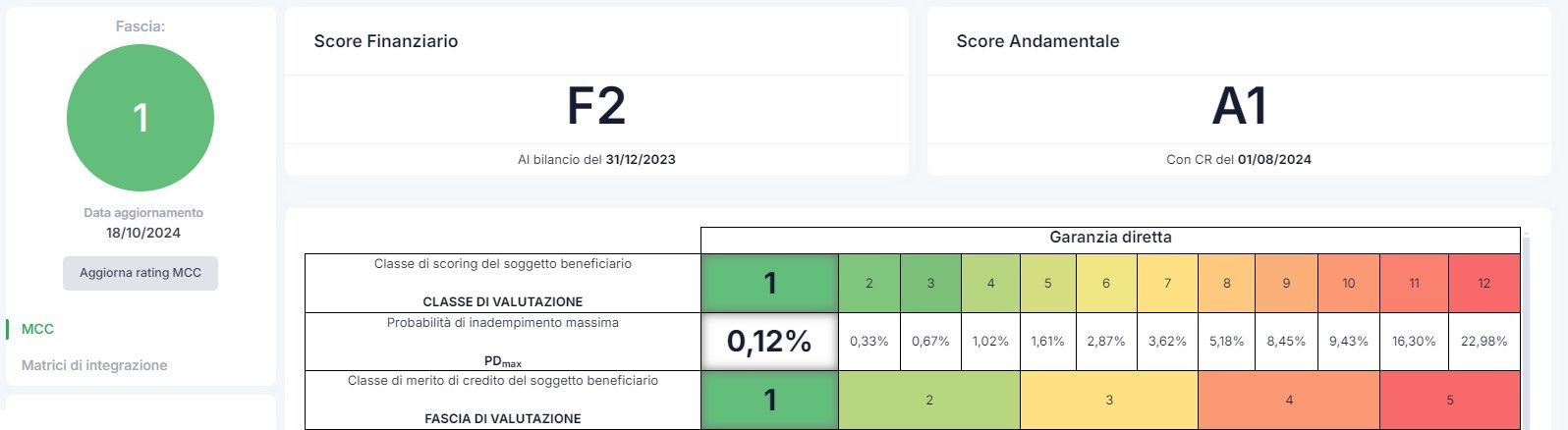

Il punteggio varia da 1 a 5, dove 1 rappresenta il rischio più basso di insolvenza e 5 il più alto, ed è basato su informazioni finanziarie come bilanci, Centrale Rischi e precedenti crediti.

Questo sistema di valutazione è determinante per la decisione da parte dello Stato di garantire o meno l’impresa in caso di insolvenza, coprendo tra il 50% e l’80% dell’importo del prestito.

Un punteggio alto (1) indica un’azienda affidabile, facilitando l’accesso a finanziamenti con tassi d’interesse competitivi, mentre un punteggio basso (5) può comportare rifiuti o condizioni meno favorevoli.

Schermata modulo "Rating MCC" di Cash Driver

Attenzione!

Le normative introdotte a inizio 2024, per rafforzare la sicurezza finanziaria, hanno escluso la fascia 5 dall'accesso alle garanzie del fondo MCC. Questo costituisce un problema reale per molte aziende, in particolare per quelle che fanno affidamento sul credito bancario per sostenere le loro attività quotidiane.

Senza la garanzia del fondo MCC, le imprese rischiano di non potere ottenere nuovi finanziamenti o rinnovare le linee di credito esistenti garantite dal Fondo Centrale.

Che cos'è il Mediocredito Centrale?

È un istituto finanziario pubblico che svolge un ruolo cruciale nel supporto finanziario alle piccole e medie imprese (PMI) e alle startup attraverso strumenti come garanzie pubbliche e finanziamenti agevolati.

Caratteristiche per un buon Rating MCC

- Stabilità finanziaria: Un’azienda deve dimostrare stabilità finanziaria, evidenziata da un bilancio solido, margini di profitto costanti e flussi di cassa positivi. Il Mediocredito Centrale e tutte le istituzioni finanziarie premieranno le aziende con una buona stabilità economica patrimoniale almeno negli ultimi due bilanci consecutivi;

- Crescita del fatturato: Una crescita continua del fatturato è un indicatore chiave di successo. Le aziende che mostrano un aumento delle vendite tendono a ricevere un rating MCC più favorevole, poiché suggeriscono una buona gestione delle operazioni e un forte posizionamento di mercato;

- Basso indice di indebitamento: Un rapporto debito/capitale proprio contenuto è cruciale. Le aziende con un basso livello di indebitamento sono percepite come meno rischiose, il che può contribuire a un rating MCC migliore e facilitare l’accesso a finanziamenti;

- Buona valutazione della Centrale Rischi: La capacità di gestire i crediti in modo efficace, attraverso pratiche di incasso efficienti e una riduzione dei crediti deteriorati, è essenziale. Anche un buon rapporto accordato/utilizzato è fondamentale per un ottimo rating di Centrale Rischi, quest’ultimo contribuisce non solo al miglioramento del rating MCC, ma aumenta anche la fiducia degli istituti di credito.

Vantaggi di un buon Rating MCC nella richiesta di finanziamento

Un Rating MCC favorevole porta con sé numerosi vantaggi per le PMI che richiedono finanziamenti, tra cui:

- Accesso a tassi di interesse favorevoli: Le istituzioni finanziarie tendono a offrire tassi di interesse più competitivi alle aziende con un buon rating MCC, poiché queste sono considerate meno rischiose. Ciò si traduce in minori costi per il rimborso del prestito.

- Maggiore disponibilità di credito: Un rating elevato aumenta la probabilità di approvazione delle linee di credito e prestiti, consentendo alle aziende di finanziare progetti di crescita e innovazione.

- Opportunità di crescita: Con finanziamenti più accessibili e a condizioni vantaggiose, le aziende possono investire in nuovi progetti, espandere le loro operazioni e innovare, contribuendo a una crescita sostenibile e a lungo termine.

Conclusione

Controllare e monitorare il proprio rating è cruciale per comprendere come l'azienda si presenta al sistema bancario e ai soggetti esterni. La fascia di Rating MCC offre indicazioni preziose perché ti permette di valutare la "qualità" dei bilanci e della Centrale Rischi.

Se desideri approfondire il funzionamento dell'algoritmo rispetto alle variabili che influiscono positivamente o negativamente sul tuo rating, puoi richiedere una consulenza specializzata. Questa ti fornirà non solo un'analisi dettagliata della fascia di rating, ma anche soluzione concrete per migliorarne il valore.

Hai bisogno di una consulenza specializzata?